鲁阳节能专题报告:双控提升需求技术驱动成长

时间: 2024-06-11 13:56:14 | 作者: 华体会登录

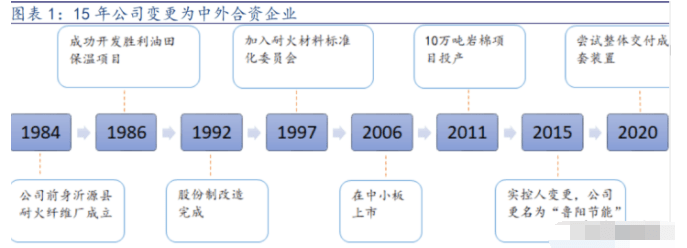

山东鲁阳节能材料股份有限公司(简称:鲁阳节能)始建于 1984 年,2006 年 11 月在中小板 上市,是一家集陶瓷纤维、可溶纤维、玄武岩纤维(或称岩棉)、轻质耐火砖等节能材料研发、制 造、销售等于一体的中外合资企业,产品涵盖 1050(极限使用温度 800℃-950℃)、1260(1000℃ -1100℃)、1400(1200℃-1350℃)、1600(1400℃-1550℃)四大系列。2020 年末,公司陶瓷纤 维产能为 36 万吨,拥有山东、内蒙古、新疆、贵州四大生产基地,岩棉产能为 18 万吨,形成了 工业、民用建筑两大市场齐头并进的发展格局。

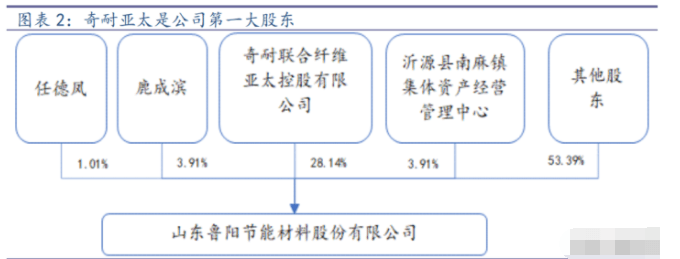

2014 年 4 月,奇耐联合纤维亚太控股有限公司(简称:奇耐亚太)通过协议转让的方式成为 公司第一大股东。截止 2021 年半年报,奇耐亚太持有公司 1.02 亿股﹑为公司第一大股东,原第 一大股东沂源县南麻镇集体资产经营管理中心持有公司 0.14 亿股﹑为公司第三大股东。

奇耐公司是全球第二大陶瓷纤维企业,拥有近百年的耐火纤维生产历史。通过双方的合作, 鲁阳节能获得了奇耐公司在陶瓷棉毯产品的技术授权,并引进了高温纤维除尘滤管生产技术。针 对同业竞争问题,双方做出约定,奇耐亚太全资子公司 Luyang Unifrax 独家经销公司在海外主 要市场(北美洲、南美洲、中部美洲、除俄罗斯外的欧洲、印度)的陶瓷纤维制品,公司独家经 销 Luyang Unifrax 在中国市场与公司主要营业业务可能构成竞争的产品。

公司产品大致上可以分为陶瓷纤维和岩棉两大类,陶瓷纤维在国内市场以直销为主﹑岩棉产品在国 内采用直销和代理结合的模式。2020 年公司陶瓷纤维收入占比 84%﹑利润占比 93%,是主要的收 入和利润来源。

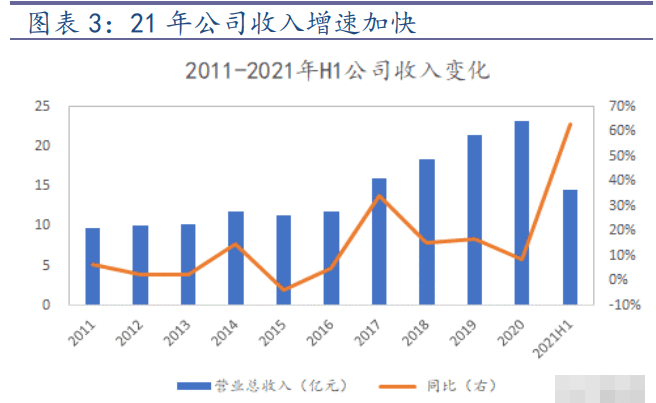

过去十年,公司收入和利润相对来说比较稳定,2011-2020 年公司收入 CAGR=10%﹑利润 CAGR=12%。进 入 2021 年,公司收入和利润增速明显加快。2021 年上半年,公司收入同比增长 63%,归母净利润 同比增长 117%。依据公司披露的 2021 年半年报,业绩大幅度增长的问题大多有以下三点:

根据公司披露的 2021 年前三季度业绩预告,前三季度预计实现归母净利润 3.78-4.22 亿元, 同比增长 70-90%。

公司收入和利润波动具有季节性特点,上半年是淡季、下半年是旺季。季节性波动与收入确 认时间有关,也与公司产品+服务的业务特点有关。由于公司上半年业绩已经实现大幅度增长,我们 预计全年业绩将会维持较高增速。

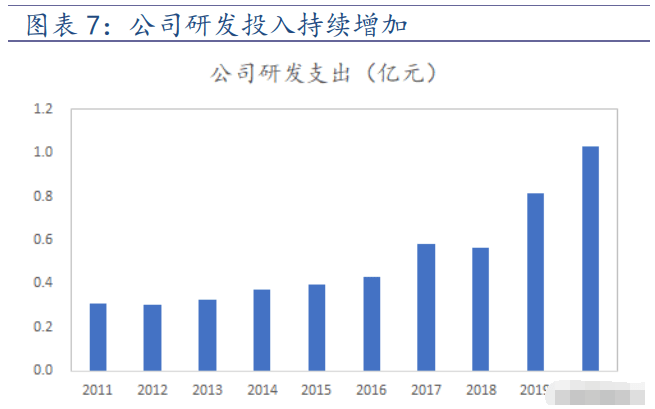

国内陶瓷纤维公司数众多,企业的规模﹑技术﹑装备水平差异明显。自上市以来,公司持 续加大研发投入。在原料配方方面,公司通过配方调整,提高陶瓷纤维晶相稳定性,提高材料性 能;在生产的全部过程控制和工艺改进方面,公司通过对设备的改造,改进陶瓷纤维熔融技术、喷吹技 术、甩丝技术和各种产品的生产技术,提升产品的综合性能;在应用技术推广方面,通过研发新 产品向更多领域拓展。

2020 年,公司研发支出 1.03 亿元﹑同比增长 26%,研发费用率 4.43%﹑同比增加 0.62 个百 分点。研发费用的持续投入,拉大了中小企业与公司的成本和产品性能差异,形成竞争壁垒。

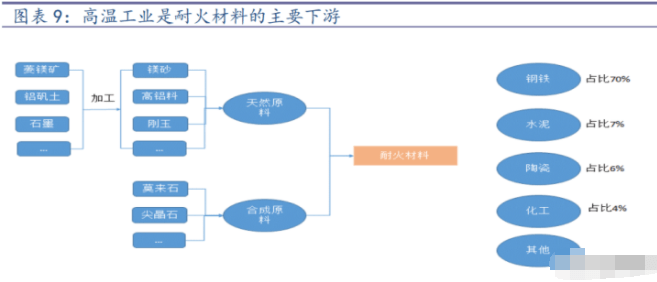

耐火材料是高温工业窑炉和设施的基础材料,主要使用在于冶金、石化、有色金属、建材、陶 瓷等行业的窑炉内衬和设施的耐火绝热和保温领域,钢铁行业是耐火材料最主要的下游消费领域。

与传统重质耐火材料相比,陶瓷纤维具有质量轻、导热系数低、抗急冷急热性能强、施工简 便、稳定性很高、吸音性能强等特点。用陶瓷纤维作为耐火衬里材料的工业窑炉启炉时不需要烘炉, 并且启炉时间快、停炉也可以迅速降温,可以有效提升生产效率。在满足陶瓷纤维使用上的要求的工 况条件下,陶瓷纤维比传统重质耐火材料可节约能源消耗 20-40%。2016 年起,保温隔热制品的产量增速明显高于行业平均增速。根据中国耐火材料行业协会统 计,2020 年全国耐火材料产量 2,477.99 万吨﹑同比增长 1.94%,其中:保温隔热耐火制品 62.21 万吨﹑同比增长 5.61%,增速高于行业增速 3.67 个百分点。(报告来源:未来智库)

2021 年 3 月 19 日,国家发改委主持召开钢铁、有色金属、建材行业 碳达峰工作研讨会,会议围绕科学制定重点行业碳达峰方案、推进产业低碳转型、提升能源利用 效率等方面做交流。行业政策鼓励企业减量利用化石能源,大力推动工业领域节能。

根据国家发改委发布 2021 年上半年各地区能耗双控目标完成情况,有 9 个省(区)能耗强度 不降反升,为一级预警,有 8 个省(区)能耗消费总量为一级预警。根据相关规定,能耗强度降 低预警等级为一级的省(区),将暂停“两高”项目的节能审查,这在某种程度上预示着区域内两高项目很难获 得新增指标。如果存量产能能耗超标﹑企业将被限产。双碳政策下,能耗指标将是影响公司发展 的重要的条件,企业会积极采取更多节能减碳措施,保证存量产能的发挥和争取更多的增量。

石化、钢铁、电力、建材、有色金属等国家着重关注的高排放行业均是陶瓷纤维主要应用行 业。“碳达峰、碳中和”目标及《碳排放权交易管理办法》的发布,环保、节能等各项政策持续深 入落实,为耐火材料行业创造了新的市场机会。

国内耐火材料行业属于充分竞争行业,公司数多且规模偏小,属于产能过剩行业。2013 年 工信部提出,2020 年前十大企业集中度提高到 45%的目标,并出台了一系列指导文件意在整合并 引导耐火材料行业规范发展。随着中国宝武和中国建材耐火材料业务的整合,未来行业集中度提 升将是大概率事件。

目前陶瓷纤维行业能耗标准制订工作已经启动,行业能耗标准的确定将会促进规范行业竞 争格局,落后产能的竞争力会减弱,将会被市场逐步淘汰。国内陶瓷纤维生产企业约 200 家,大 多是小规模企业,大多分布在在山东、河南、内蒙古等地。受能源双控以及环保政策影响,部分产 能出现停产的情况。

2021年10月12日,国家发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》, 燃煤发电电量全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价,高 耗能企业市场交易电价不受上浮 20%限制。根据江苏电力交易中心最新多个方面数据显示,江苏省煤电成 交价较基准价上浮了 19.94%。电价上涨一方面会导致下游高耗能企业增加节能需求,另一方面会 倒逼耐火材料行业内高成本产能退出。

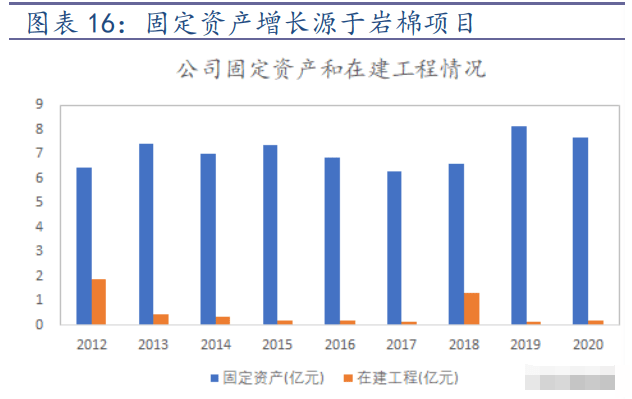

近几年,公司充分的发挥在生产的基本工艺和装备技术上的优势,通过装备技改提升产能。2012 年公 司固定资产 6.44 亿元﹑陶瓷纤维产能 20 万吨,2020 年公司固定资产 7.67 亿元﹑陶瓷纤维产能 36 万吨。在此期间,公司陶瓷纤维产能增加 16 万吨,而固定资产仅增加 1.23 亿元。剔除 2017-2018 年公司投资 1.2 亿元建设的 8 万吨岩棉项目后,陶瓷纤维的固定资产规模基本没有变动。

自 2020 年下半年以来,下游需求旺盛,公司陶瓷纤维产品订单充足。为满足下游需求,公 司继续通过技改的方式增加产能。2021 年上半年公司陶瓷纤维产能较 2020 年末增加 3 万吨至 39 万吨,预计 2021 年下半年公司产能增长至 42 万吨。

与此同时,公司积极进行推动新项目建设。2021 年 8 月,内蒙古鲁阳实施 12 万吨陶瓷纤维 毯扩建项目。该项目将分三期实施,第一期 4 万吨项目已经展开实施,建成后公司陶瓷纤维产能 将增至46 万吨。项目后续 8万吨新增产能建设要视产能释放情况、能耗指标审批等情况择机实施。

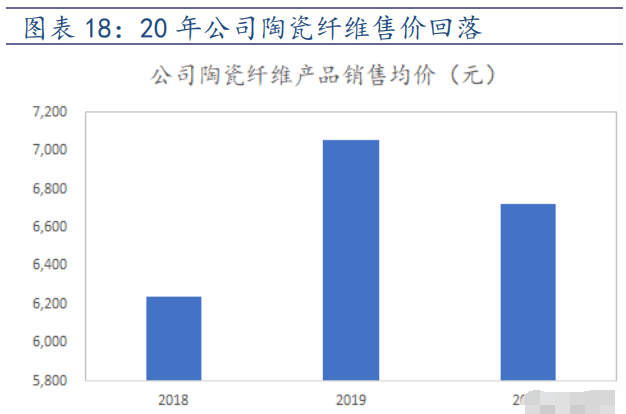

2020 年下半年以来,公司对销售模式做调整。在低端保温市场,公司将产品转化为大宗销 售模式,抢占市场占有率﹑提高产能利用率。在耐火市场,公司推动产品+服务为主的销售模式,在 主要下游领域推出以陶瓷纤维为主体的新型炉衬节能结构。2020 年,公司陶瓷纤维产品销量 29 万吨﹑同比增长 12%,产能利用率 80%﹑同比提高 3 个百分点。从产品营销售卖均价看,由于低端保温 产品销量增长,公司陶瓷纤维产品均价(不含税)6,720 元,同比下降 5%,但是公司毛利率(不 考虑运费)增加 3 个百分点至 46%,这说明公司销售战略调整成功。

在公司单位成本变动中,2020 年人力成本同比下降 10%,另外的费用(制造费用﹑折旧摊销等) 同比下降 15%,这两项成本的下降都与公司销量增长带动的固定费用分摊增加有关。

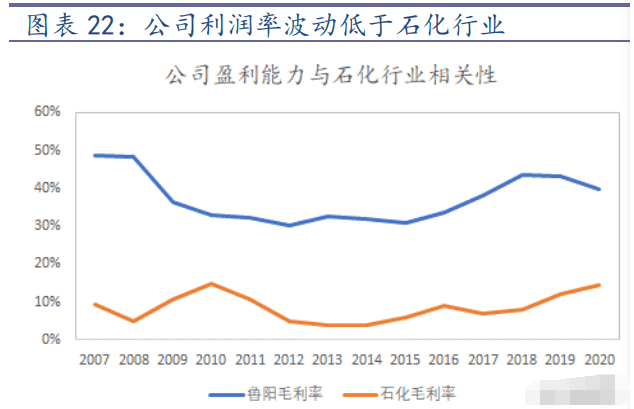

公司从石化行业起家,目前石化行业收入占比约 30%。我们将公司陶瓷纤维产品的收入和利 润率与石化行业(五家大炼化公司)作对比发现,公司收入与石化行业收入波动趋势相同﹑毛 利率的波动低于石化行业。尤其是 2016 年开始,公司通过技改扩产和降本增效,毛利率从 31%回 升到 43%,同期石化行业毛利率从 6%回升至 12%。

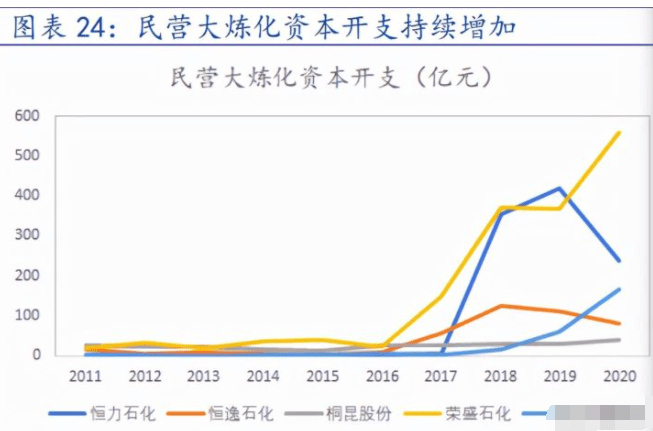

石化行业固定资产投资的增加,行业产能持续增长,将对陶瓷纤维的需求起到显著的拉动作 用,后续维修业务有望同步增长。中国石油和中国石化两家企业的资本开支在 2016 年见底后开始 回升,2019年中国石油资本开支3,268亿﹑中国石化资本开支1,411亿,较2016年增长73%﹑94%。 除了中国石化、中国石油等国企外,慢慢的变多的地方独立炼厂也成为炼油产能扩张的主力军,恒 力石化等五家大炼化公司的资本开支从 2016 年的 69 亿元增至 2020 年的 1,086 亿。根据智研咨询 数据,2020 年我国石油炼化行业产能 8.9 亿吨。根据目前规划的项目测算,“十四五”末我国炼 油能力将增至 10.2 亿吨。

下游新领域的拓展,需要从源头加强与相关行业设计院的合作。2020 年公司与 100 多家行业 主体设计院进行了技术交流、设计推荐,实施重点应用技术推广项目 22 项,应用技术推广成果比 2019 年增加 38%。2021 年以来,公司在有色和环保除尘滤管领域销售均有较大的增长。

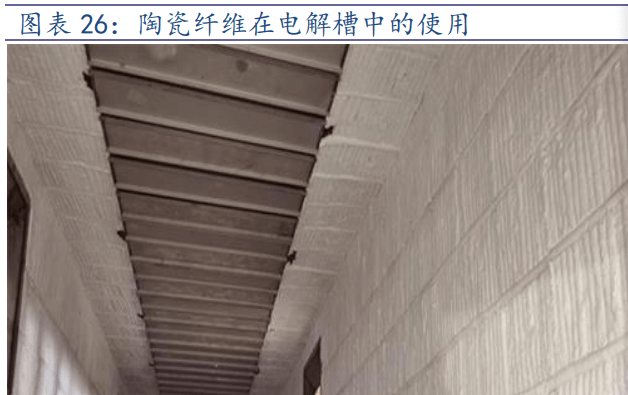

电解铝属于两高一剩行业,电力成本在电解铝企业成本占比约 35%,在双控政策和电力成本 增加的背景下,电解铝企业节能降耗的动力大。2021 年 8 月,发改委提出完善电解铝行业阶梯电 价政策的通知,将按照铝液综合交流电耗对电解铝企业阶梯电价进行分档,高于分档标准的企业 的用电价格将出现上浮。根据政策要求,2022 年电解铝企业铝液交流电耗不得高于 13,650 度﹑ 2025 年电解铝企业铝业交流电耗不得高于 13,300 度,三年内吨铝液电耗要下降 350 度。由于中 国铝企的电解槽技术已处于全球领先水平,2011-2019 年八年时间内行业电耗仅下降 382 度, 这在某种程度上预示着未来三年要完成过去八年的技术进步,降电耗压力巨大。在这种背景下,可以帮助铝企 降电耗的陶瓷纤维商品市场需求广阔。

在电解槽中,陶瓷纤维板主要使用在在电解槽的底部和侧部,做为保温层使用。与传统硅酸钙 板相比,铝电解槽背衬陶瓷纤维板能够大大减少外壁向环境的散热量,实现对能源的节约。根据济南 火龙热陶瓷有限公司的测算,使用陶瓷纤维隔热板的电解槽,每年每平米电解槽可节约用电 4,826.5 度或者节约标煤用量 593 公斤。

2019 年云南部分铝企新项目建设中慢慢的开始采用陶瓷纤维板。公司所在省份山东是中国铝产 业基地,氧化铝﹑电解铝﹑阳极碳素﹑铝加工产能占比位居行业前列,特殊的区位优势有利于公 司产品+服务模式的客户拓展。

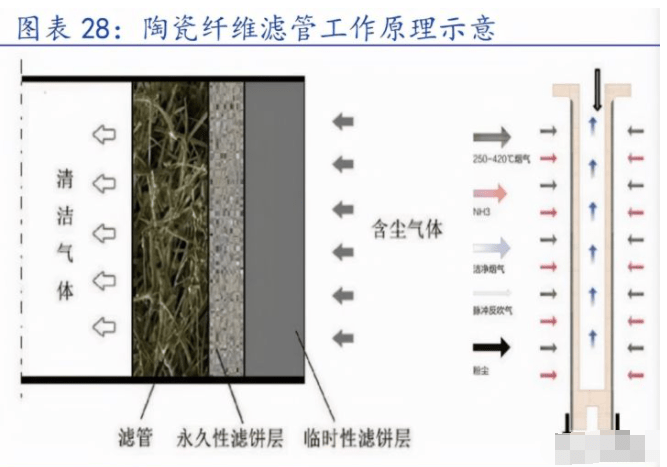

随着排放标准的趋严,传统的技术已无法满足达标排放要求。高温纤维除尘滤管是一种滤 材,它是传统除尘工艺的一种系统升级,能够为用户带来高温烟气除尘以及热能利用的系统解决 方案,在满足环保要求的情况下提升热能利用效率。

传统袋式除尘适用于中低温度,可耐温度最高 250 度,过程中容易因为温度控制不当而烧毁 滤袋的可能。陶瓷纤维滤管适用于中高温环境下(可在最高 800℃以下经常使用,短时可承受 1000℃ 变温),滤管主体不可燃,高温或燃烧的颗粒物通过陶瓷滤管进行过滤而不会烧毁滤管。传统滤袋 纤维会与烟气中的某些化学物质反应,长期在酸性环境下,寿命一般低于 1 年。陶瓷纤维不易与 化学物质发生反应,可在任意酸碱性气体中使用,寿命一般可以达到 5-8 年。

公司从大股东引进了陶瓷纤维除尘滤管技术,并签订了独家销售协议。从 2019 年开始实现量 产,2020 年以来,公司产品增速快,成为公司新的利润增长点。(报告来源:未来智库)

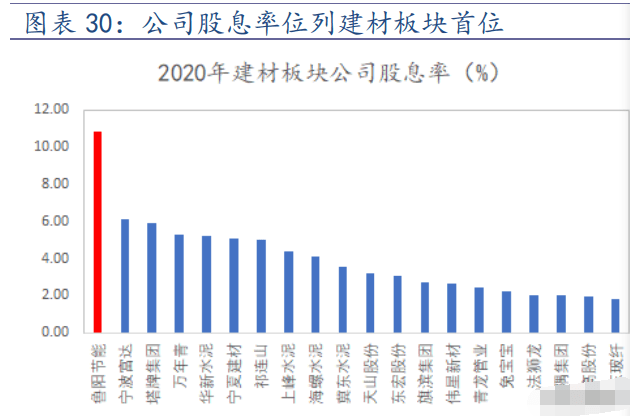

自上市以来,公司积极分红回馈投资者。2006 年至今,公司实施现金分红 14 次,累计分红 金额 11.92 亿元﹑股息支付率 45.69%。2020 年公司股息支付率 117.22%,股息率 10.82%﹑位列建 材板块首位。我们大家都认为,公司股息支付率高的状态还会维持。

公司产能扩张不依赖于大规模资本开支,内蒙古鲁阳一期 4 万吨扩建项目的投资金额仅为 6,500 万元公司负债率低,现金流良好,2020 年公司负债率 28.05%,经营性净现金流与净利润比例 121%公司大股东为外资股东,对现金分红诉求强,2015 年大股东变更完成后,公司的股息支付率 出现非常明显提升

根据公司在 2021 年 9 月 13 日披露的投资者调研纪要,2021 年上半年由于陶瓷纤维保温 产品供不应求,保温类产品上调售价 10%,岩棉产品受成本增加影响,预计售价会有一定 幅度提升。因此,我们预计 2021-2023 年公司陶瓷纤维产品均价变动 5/3/3%,岩棉产品 均价变动 5/0/0%。

我们预计 2021-2023 年公司陶瓷纤维产品单位成本 4,151/4,141/4,131 元,岩棉产品单 位成本 2,727/2,727/2,727 元。与 2020 年相比,公司生产所带来的成本有所增加,增加的原因主 要与原材料﹑燃料和动力价格持续上涨有关。